Inflation drückt Realzins ins Minus

Die Deutschen haben ein besonderes Verhältnis zu Geld. Sie scheuen das Risiko und wollen Sicherheit. Deswegen legen viele trotz historisch niedriger Zinsen ihr Geld in Staatspapieren oder auf Tagesgeldkonten an – mit negativen Folgen.

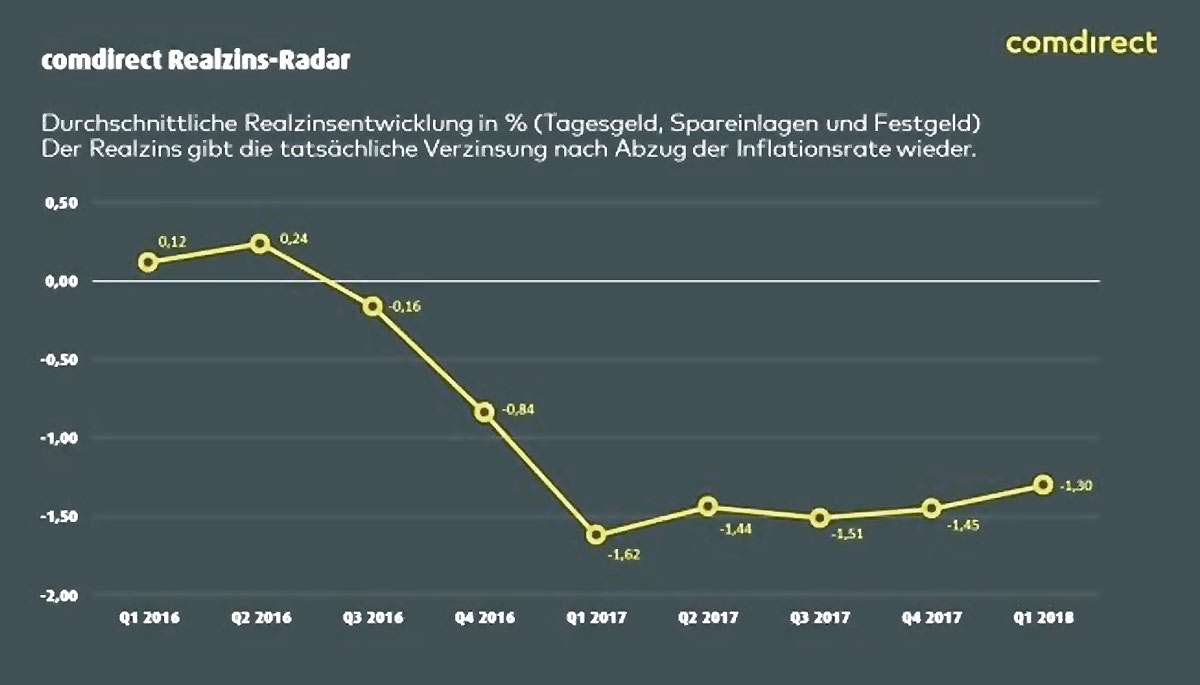

Deutsche Sparer haben von Anfang Januar bis Ende März 2018 durch schlecht verzinste Einnahmen etwa 7,1 Milliarden Euro an Kaufkraft verloren. Das sind gut 86 Euro pro Bundesbürger – vom Kleinkind bis zum Rentner. Auf das Jahr hochgerechnet, liegt der Wertverlust bei rund 28 Milliarden Euro. Zu diesen Ergebnissen kommt der quartalsweise erscheinende comdirect Realzins-Radar.

Der Grund dafür findet sich in der Niedrigzinsphase: Der Leitzins der Europäischen Zentralbank (EZB) liegt seit März 2016 bei null. Zudem verlangt die Notenbank von Banken Strafzinsen, wenn diese über Nacht Gelder bei ihr parken. In der Folge zahlen Banken ihren Kunden kaum noch Guthabenzinsen. Die durchschnittlichen Zinsen für Tagesgelder, Festgelder und Spareinlagen betrugen im 1. Quartal 2018 etwa 0,2 %.

Die Inflationsrate lag im selben Zeitraum jedoch bei 1,5 %. Das führt zu einem Realzins von minus 1,3 %. Wegen dieses negativen Realzinses hat jeder Deutsche im ersten Quartal im Schnitt 86 Euro an Kaufkraft verloren. Von 2010 bis heute haben sich die Verluste pro Bundesbürger auf 999 Euro summiert.

Der Beliebtheit festverzinslicher Geldeinlagen tut das aber keinen Abbruch, im Gegenteil. Das Volumen ist sogar weiter gestiegen, auf rund 2,2 Billionen Euro. Allein in den vergangenen zwölf Monaten flossen etwa 79 Milliarden Euro in Tagesgelder, Festgelder und Spareinlagen. Das ist ein Plus von 3,7 % gegenüber dem Vorjahr.

An Wertpapieren führt kein Weg vorbei

„Wenn ein mit Wasser gefülltes Fass ein Leck hat, würde man versuchen, das Loch zu stopfen. Deutsche Sparer verhalten sich anders: Sie schütten immer mehr Wasser in das Fass, in der Hoffnung, so den Pegel halten zu können“, Überdenken Sie das eigene Anlageverhalten: „Sie sollten sich fragen, welchen Teil ihres Ersparten sie kurzfristig verfügbar halten wollen, etwa für unvorhergesehene Ausgaben. Der Rest sollte für den langfristigen Vermögensaufbau verwendet werden – und dabei führt an Wertpapieren kein Weg vorbei.“ Wir bieten Ihnen bereits ab 5.000 Euro Zugang zu einer professionellen Vermögensverwaltung.